Trouver un modèle économique viable pour le captage, la valorisation et la séquestration du CO₂ constitue aujourd’hui l’un des défis majeurs de la transition bas-carbone. Les projets se déploient dans un environnement multi-acteurs, sur un marché émergent, souvent non structuré et dépourvu d’infrastructures adaptées. L’absence d’un signal-prix transparent du carbone en dehors du marché des quotas (EU ETS) complique encore la recherche d’un équilibre entre rentabilité, régulation et impact climatique réel.

Face à ces contraintes, plusieurs modèles d’affaires se développent le long de la chaîne de valeur CCUS (Capture – Utilisation – Stockage du Carbone). Chacun tente de trouver son positionnement entre mutualisation du risque, création de valeur locale et intégration de nouveaux services.

Structuration en grands projets industriels : mutualiser les risques

Comme sur tout marché émergent, la stratégie dominante repose sur la constitution de grands consortiums industriels ou de partenariats public-privé. Ces montages permettent de répartir le risque financier, de mutualiser les investissements lourds et d’aligner les compétences sur des objectifs communs.

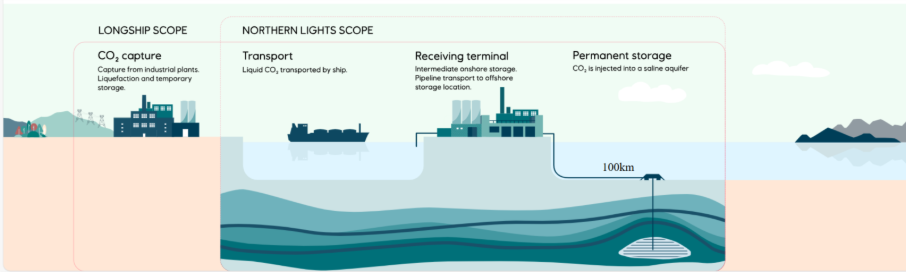

Les projets Northern Lights (Norvège) et Greensand (Danemark) illustrent ce modèle : ils associent énergéticiens, pétroliers, transporteurs et autorités publiques autour d’une infrastructure transfrontalière de captage, transport et stockage du CO₂. En France, les projets D’Artagnan, GoCO2 ou encore Rhone Décarbonation explore une organisation similaire, à échelle régionale.

Ce modèle exige toutefois un fort alignement stratégique et contractuel entre partenaires, condition essentielle pour fiabiliser les engagements de volume, de qualité et de prix sur le long terme.

Le modèle « transporteur » : relier les sites de captage aux zones de stockage

L’émergence d’une fonction spécialisée de transporteur de CO₂ est une brique essentielle de la filière. Ces acteurs assurent l’interface logistique entre capture et stockage, avec des solutions intégrées combinant pipelines, terminaux portuaires et maritime.

Le modèle, dit « Carbon Capture as a Service », en représente une évolution intéressante : l’industriel ne finance plus l’équipement de captage, mais paie un service au prix de la tonne de CO₂ captée et séquestrée. Le prestataire prend en charge l’investissement initial et la maintenance, tout en garantissant la performance opérationnelle.

Ce modèle de service fluidifie l’adoption, réduit la barrière à l’entrée pour les émetteurs et accélère la massification du captage à petite et moyenne échelle.

Valorisation directe : créer de la valeur locale

A ce stade, plus de 90 % du CO₂ capté est orienté vers la séquestration, (géologique, EOR, etc.), la valorisation ne représentant qu’une fraction minoritaire des volumes.

Deux familles de modèles émergent :

- Utilisation locale du CO₂ dans l’agroalimentaire (carbonatation, chaînes du froid, serres agricoles).

- Transformation du CO₂ en produits à forte valeur ajoutée, intégrant la captation et la conversion dans un même procédé.

Certaines entreprises, par exemple, développe des procédés de conversion électrochimique du CO₂ en produits réutilisables (efuels, matières premières pour la chimie verte), tout en structurant des offres intégrées de capture à la valorisation. Ces modèles renforcent la résilience locale des émetteurs et stimulent l’innovation dans les filières industrielles.

Enjeux réglementaires : définir la valeur du carbone capté

Ces modèles d’affaires se heurtent à des zones grises réglementaires encore peu clarifiées au niveau européen :

- À qui appartient le CO₂ une fois capté ? À l’émetteur, au collecteur, au transporteur ou à l’opérateur de stockage ?

- Quelle reconnaissance pour le bioCO₂, encore partiellement exclu des mécanismes de compensation européens ?

- Quels critères de comptabilisation dans le GHG Protocol : la déduction s’applique-t-elle chez l’émetteur ou chez l’utilisateur final ?

Ces questions influencent directement la répartition de la valeur économique et la crédibilité carbone des modèles. À ce jour, seules les émissions effectivement séquestrées sont déduites des bilans GES, ce qui limite l’attractivité économique des usages temporaires du CO₂.

L’adoption du cadre européen de certification des absorptions de carbone (CRCF) ouvre la voie à une meilleure reconnaissance des activités d’élimination, mais les modalités précises pour les usages de CO₂ non permanents restent en cours de clarification. Les prochaines méthodologies et révisions réglementaires seront déterminantes pour sécuriser les investissements et orienter les chaînes de valeur.

Penser l’équilibre économique dans sa globalité

La compétitivité d’un projet CCUS ne peut se mesurer isolément : elle dépend de l’articulation entre coût du captage, logistique, cadre réglementaire et débouchés de valorisation. L’enjeu est de structurer une équation économique globale conciliant impact climatique, rentabilité et cohérence entre acteurs.

Chez Yélé Consulting, nous accompagnons la construction de modèles d’affaires robustes pour la filière CO₂ : de l’étude technico-économique à la structuration de consortiums et jusqu’à leur pilotage, de la définition des modèles contractuels à la sécurisation des conditions de financement.

Le sujet vous intéresse ?

Parlons-en !

Rédacteurs : Brieuc Gancel et Eliot Lebleu

Relecteurs : Ziwei Wu et Audrey Bergeron

Sources :

CCUS Policies and Business Models – IEA 2023

Le CCUS, une nécessité industrielle en quête d’un modèle économique – Dossier de la rédac’ – novembre 2025

Captage et stockage de CO2 : la France prête à sauter dans le puits – AEF Info 2024

La France fait du captage et stockage de CO2 l’un des leviers essentiels de la décarbonation de l’industrie – Novethic 2023

Fumées industrielles : capture, valorisation et stockage du carbone – Big média 2025