L’essor fulgurant de l’intelligence artificielle fait entrer les géants du numérique dans une nouvelle ère énergétique. Face à l’explosion de leurs besoins en électricité, les GAFAM ne se contentent plus d’être de simples consommateurs : ils investissent, produisent, pilotent et pourraient bientôt fournir de l’énergie. Ce mouvement redessine en profondeur la chaîne de valeur énergétique mondiale, avec des implications économiques, climatiques et géopolitiques majeures.

Les GAFAM font face à une demande électrique en forte accélération, portée par l’essor de l’intelligence artificielle

En 2024, Google faisait état d’une consommation électrique d’environ 32 TWh, soit plus du double de son niveau de 20201. Une trajectoire emblématique d’une tendance plus large : les géants de la tech, historiquement peu énergivores comparés à d’autres secteurs, voient désormais leur demande d’électricité s’envoler. Le phénomène concerne en particulier Google, Amazon, Facebook (Meta), Apple et Microsoft – regroupés sous l’acronyme GAFAM (ou GAMAM).

Cette explosion de la consommation électrique s’explique essentiellement par la multiplication du nombre de data centers, dont les GAFAM (ici hors Apple, moins présent sur le segment des infrastructures) détenaient environ un tiers de la capacité mondiale en 20242 3. Depuis 2020, le développement des data centers s’est fortement accéléré sous l’effet combiné de la croissance du cloud, du streaming, et, plus récemment, de la diffusion massive des applications d’intelligence artificielle générative (IAG).

Ces dernières en particulier constituent un véritable changement d’échelle énergétique. Le fonctionnement des IAG reposent sur l’intégration d’une quantité massive de données et sur un processus d’apprentissage itératif, nécessitant une puissance de calcul considérable. Résultat : les data centers dédiés à l’IA présentent une consommation énergétique jusqu’à dix fois supérieure à celle des data centers standards4.

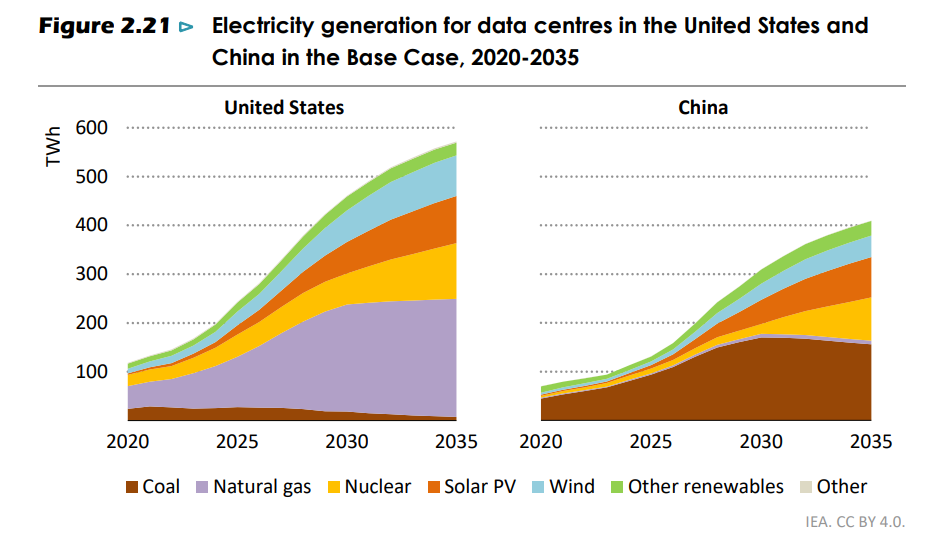

Conséquence du développement exponentiel de ces nouveaux usages, la consommation mondiale des data centers, restée stable autour de 200 TWh par an entre 2015 et 20195, atteignait 415 TWh en 2024, soit 1,5 % de la demande mondiale d’électricité, un niveau légèrement inférieur à la consommation annuelle de la France2. Et la tendance devrait s’amplifier : à l’horizon 2030, cette consommation pourrait dépasser 945 TWh, équivalant à la consommation annuelle du Japon, pour représenter près de 3 % de la demande mondiale2.

L’intelligence artificielle devrait constituer le principal moteur de la croissance de la consommation électrique des data centers : les estimations prévoient entre 200 et 400 TWh de consommation liée à l’IA d’ici 20306, soit environ 20 à 40 % de la consommation totale des data centers prévue à cette échéance (contre 5 à 15 % actuellement). En témoigne le plan d’investissement massif de Microsoft, qui a annoncé en 2025, 80 milliards de dollars consacrés à la construction de nouveaux data centers dédiés à l’IA7.

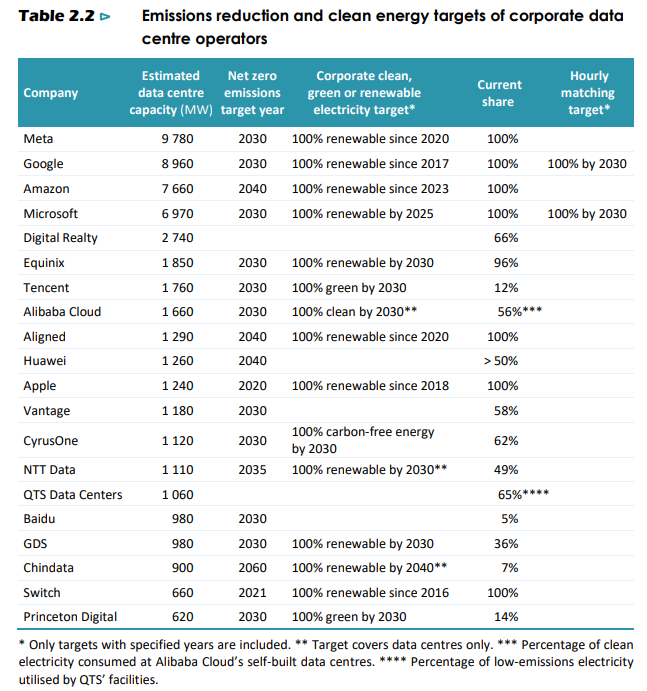

La nouvelle stratégie énergétique des GAFAM : entre achats massifs de renouvelables et investissements dans de nouveaux moyens de production

Pour les GAFAM, acteurs majeurs de la révolution en cours sur l’IA, l’accès à une électricité décarbonée en grande quantité devient un enjeu stratégique alors que tous visent la neutralité carbone d’ici 2030 (Microsoft, Google, Meta) ou 2040 (Amazon). Or, pour l’instant, le mix électrique utilisé pour approvisionner les data centers reste très carboné : environ 56 % d’origine fossile, 27 % de renouvelables et 15 % de nucléaire (mix réellement consommé, au-delà des certificats ou compensations annuelles)2. En 2024, la consommation électrique des data centers a ainsi entraîné l’émission de 180 millions de tonnes de gaz à effet de serre (GES) représentant 0,5% des émissions mondiales2.

L’utilisation massive de Power Purchase Agreements (PPA)

Face à cette contrainte, les géants du numérique ont massivement recours aux contrats d’achat d’électricité à long terme, ou Power Purchase Agreements(PPA). Ces contrats permettent à une entreprise de sécuriser directement, auprès d’un producteur, un approvisionnement en électricité (généralement renouvelable) sur plusieurs années, à un prix fixé à l’avance. En 2024, Amazon était le premier acheteur mondial d’énergie renouvelable, avec 34 GW de capacité contractée cumulée via des PPA, devant Microsoft (23,2 GW) et Meta (14,4 GW)8.

Au-delà du volume de contrats signés, les GAFAM cherchent désormais à améliorer la qualité environnementale de leurs approvisionnements. Contrairement aux PPA classiques, qui garantissent un volume annuel d’électricité renouvelable sans lien direct avec les périodes de consommation, les PPA dits “hourly matching” visent une correspondance heure par heure entre la demande et la production réelle des renouvelables. Google s’est imposé comme le principal pionnier de cette approche, avec l’objectif d’un approvisionnement 100 % “carbon free every hour” d’ici 2030.

Mais la montée en puissance de l’intelligence artificielle change la dimension du défi : la demande énergétique des data centers croît trop vite pour être intégralement compensée par les capacités renouvelables actuelles . Qui plus est, l’intermittence des renouvelables constitue un problème pour les data centers qui nécessitent un approvisionnement continu proche de 100%, aujourd’hui assuré par le recours complémentaire à des groupes électrogènes fortement émetteurs de GES.

Des investissements conséquents dans de nouveaux mode de production pilotables

Pour faire face à ces enjeux, les grands acteurs technologiques explorent de nouvelles solutions pilotables : nucléaire, géothermie profonde, stockage de longue durée voire fusion nucléaire.

L’énergie nucléaire, caractérisée par un fonctionnement en base adapté au profil de consommation des data centers, suscite ainsi un intérêt particulier des GAFAM. Cette convergence crée une aubaine pour les promoteurs de technologies nucléaires innovantes qui trouvent dans les géants du numérique des investisseurs puissants, prêts à soutenir des solutions encore incertaines économiquement mais stratégiques pour leur indépendance énergétique :

- En 2024, Microsoft a annoncé son intention de redémarrer l’un des réacteurs de la centrale de Three Mile Island, arrêtée depuis un accident en 1979.

- Dans le même temps, Amazon et Meta investissent dans les Small Modular Reactors (SMR), petits réacteurs modulaires présentés comme plus sûrs et flexibles :

- Google a conclu un PPA avec Kairos Power pour l’achat d’électricité issue d’un SMR de 500 MW attendu d’ici 2030, avec plusieurs unités supplémentaires prévues avant 2035.

- Amazon va plus loin encore : via son fonds Climate Pledge, l’entreprise a pris une participation de 500 millions de dollars dans la start-up X-Energy, avec pour objectif d’exploiter jusqu’à 5 GW d’énergie nucléaire modulaire d’ici 2039.

- Enfin, Microsoft s’est distingué en signant en mai 2023 un accord avec Helion Energy pour alimenter ses installations en électricité issue d’un réacteur à fusion nucléaire dès 2028 : une première mondiale, encore expérimentale.

Les GAFAM misent également sur la géothermie profonde, une technologie consistant à exploiter la chaleur présente à plusieurs kilomètres sous la surface terrestre pour produire de l’électricité ou alimenter des réseaux de chaleur. Elle permet une production pilotable, indépendante des conditions climatiques, ce qui en fait une solution particulièrement attractive pour assurer l’alimentation desdata centers. Parmi les projets existants :

- Google s’est associé à Fervo Energy, qui a développé un projet pilote de centrale géothermique de nouvelle génération d’une puissance de 3,5 MW dans le Nevada. Ce projet a commencé à alimenter le réseau électrique en novembre 2023.

- Meta a signé un accord avec Sage Geosystems pour une capacité de 150 MW afin d’alimenter ses centres de données à partir de 2027.

- Microsoft et son partenaire G42 prévoient la construction d’un data center alimenté par l’énergie géothermique au Kenya.

Le repositionnement des acteurs de la tech vis-à-vis de l’énergie pourrait transformer en profondeur le fonctionnement du marché actuel

Une montée en puissance sur l’ensemble de la chaîne de valeur énergétique

Outre leurs activités naissantes dans le secteur de la production d’électricité, les GAFAM s’imposent progressivement comme des acteurs structurants sur l’ensemble de la chaîne de valeur énergétique. Côté consommation tout d’abord, ils captent une part croissante de la production électrique, exerçant une influence directe sur les volumes disponibles et sur les prix pratiqués sur les marchés d’électricité.

De fait, certaines autorités de régulation de l’énergie s’inquiètent de l’impact sur les autres consommateurs de l’accaparement des moyens de production par les géants de la tech. Début novembre, la Commission fédérale de régulation de l’énergie américaine (FERC) a ainsi procédé à l’annulation d’un accord d’achat entre Amazon et l’opérateur Talen Energy, portant sur un ensemble de data centers adossé à une centrale nucléaire dans le Midwest. La FERC, saisie par des distributeurs locaux d’électricité, a invoqué les risques pour la stabilité du réseau et le coût pour les autres utilisateurs de cette opération qui immobiliserait une tranche importante de la capacité du réacteur.

Les GAFAM commencent également à jouer un rôle actif dans la régulation du réseau électrique. Grâce à leur capacité à moduler la charge de travail des calculs d’IA mais surtout aux moyens de stockage d’énergie déployés pour leur système d’alimentation de secours (Uninterrupted Power Supply, UPS), elles peuvent soutirer ou injecter de l’électricité sur le réseau selon les besoins du système. À Dublin, par exemple, Microsoft agrège les batteries de ses data centers via Enel X pour fournir de la réserve rapide au réseau irlandais dans le cadre du programme DS3 d’EirGrid, un dispositif déjà opérationnel et rémunéré sur le marché.

Au-delà des infrastructures physiques désormais sous leur contrôle, les GAFAM maîtrisent également les outils numériques de pilotage énergétique. En combinant l’intelligence artificielle, le cloud computing et les systèmes de gestion prédictive, ils sont capables de prévoir en temps réel la production, le stockage et la consommation d’énergie à grande échelle. Cette capacité à opérer le système électrique leur confèrent une position quasi-omnipotente dans un secteur en pleine transformation.

Les GAFAM : futurs fournisseurs d’énergie ?

Ainsi, les GAFAM pourraient à terme devenir des fournisseurs d’énergie compétitifs, en valorisant les excédents de production issus des actifs dont elles disposent et grâce à leurs capacités d’optimisation déjà éprouvées9. Ces ressources énergétiques pourraient constituer un levier d’influence vis-à-vis d’entreprises ou d’États en quête d’électricité abordable, dans un contexte d’insécurité énergétique marqué par la volatilité des prix, la dépendance aux importations et les tensions géopolitiques sur l’approvisionnement.

Une telle offre pourrait cependant s’accompagner de conditions contractuelles ou technologiques contraignantes à l’instar de ce qu’elles ont su construire dans le numérique, ces entreprises pourraient ainsi lier leurs offres énergétiques à des services intégrés (optimisation via IA, pilotage de la consommation, stockage virtuel), consolidant de facto une position dominante dans un nouvel écosystème énergétique hybride, à la frontière entre données et électricité. Enfin, en l’absence d’acteurs européens capables de rivaliser sur ce segment, une telle évolution risquerait d’entraîner une perte de souveraineté supplémentaire pour le Vieux Continent.

Le sujet vous intéresse ?

Parlons-en !

Rédactrice : Marie-Sarah Deviller

Sources :

- Clavey M. (2025). Google a multiplié par 2 sa consommation électrique entre 2020 et 2024. Sur Next.

- International Energy Agency (2025). Energy and AI.

- Visual Capitalist, (2025). Charted: The Growth of Global Data Center Capacity (2005–2025).

- thy (2025). Comparative Power Consumption of AI Servers and Normal Servers in Data Centers.

- Goldman Sachs (2024). AI is poised to drive 160% increase in data center power demand.

- Kamiya, G. & Coroamă, V.C. (2025). Data Centre Energy Use: Critical Review of Models and Results. EDNA – IEA 4E TCP.

- Bergounhoux J. (2025). Intelligence artificielle : Microsoft va investir 80 milliards de dollars dans ses data centers en 2025. Sur l’Usine Digitale.

- Pangarkar T. (2025) Power Purchase Agreement Statistics 2025 By Best Energy Purchase. Sur Market.us

- Jeannin F. (2025). IA : vers une domination énergétique des GAFAM. Institut de relations internationales et stratégiques (IRIS).