Dans un article précédent, nous avons analysé l’impact que pouvaient avoir différents paramètres technico-économiques sur la viabilité des projets Power-to-Gas – i.e. avec injection de l’hydrogène dans le réseau de Gaz Naturel (GN). Cette voie de valorisation, bien que permettant des facilités d’usage non négligeables pour une intégration à court terme de l’hydrogène dans le mix énergétique, ne permettra cependant pas à elle seule un développement à plus grande échelle de la filière. Dans cet article, nous nous intéressons aux applications industrielles directes de l’hydrogène (sans injection dans les réseaux de GN), à leurs enjeux ainsi qu’aux leviers technico-économiques permettant d’accélérer leurs développements.

Cas d’usage Industrie : Valorisation ‘’directe’’ de l’hydrogène à travers le Power-to-Industry

Au-delà de son injection dans le réseau de GN (ou blending), on distingue deux manières de valoriser directement l’hydrogène :

- En tant que matière première, l’hydrogène est un agent chimique de base dans plusieurs industries (production d’ammoniac, de méthanol, etc.), et présente des propriétés chimiques intéressantes permettant son utilisation dans de nouveaux procédés industriels (e.g. production d’acier bas-carbone).

- Comme source d’énergie, l’hydrogène (ainsi que ses produits dérivés, notamment les e-fuels) présente une densité énergétique massique élevée qui offre des possibilités de décarbonation pour certains usages industriels et de transport à longue distance. Il apporte également une flexibilité supplémentaire au système électrique et peut assurer une solution pertinente de stockage saisonnier de l’énergie.

Compte tenu de ses applications actuelles et potentielles, le marché mondial de l’hydrogène pourrait monter en flèche, passant de 80 Mt par an aujourd’hui à 1 400 Mt en 20501, représentant alors environ 20 % de la demande énergétique finale mondiale.

La stratégie hydrogène de l’Europe publiée en juillet 2020 met clairement en avant l’utilisation de l’hydrogène renouvelable et bas-carbone pour « réduire et remplacer l’utilisation d’hydrogène carboné dans les raffineries, dans la production d’ammoniac et dans les nouvelles formes de production de méthanol2 ». Remplacer ainsi l’hydrogène carboné (soit 95% de la production actuelle d’hydrogène) par de l’hydrogène renouvelable ou bas-carbone permettrait déjà de réduire d’environ 2,2% les émissions de gaz à effet de serre (GES) de l’Europe3.

Le verdissement des applications industrielles actuelles est ainsi considéré comme le principal vecteur de développement à court terme de l’hydrogène renouvelable et bas-carbone. C’est dans cette optique que plusieurs projets industriels mettant l’hydrogène décarboné au cœur de leurs process ont vu le jour en France et en Europe (e.g. le hub industriel du port d’Amsterdam, l’usine d’ammoniac de Puertollano, le projet Hybrit du sidérurgiste SSAB en Suède, etc.).

Pour étudier le potentiel technico-économique de ces initiatives, la chaine de valeur type d’un projet Power-to-Industry a été modélisée à partir d’un électrolyseur alcalin alimenté par un parc éolien d’une puissance de plusieurs dizaines de MW. Toute la production d’H2 est consommée sur site, sans injection sur les réseaux de GN. Les contraintes liées aux procédés industriels considérés (valorisation en raffinerie ou production de méthanol par exemple) imposent une consommation journalière fixe d’hydrogène de quelques dizaines de tonnes par jour. La modélisation se fait au pas de temps horaire, sur toute la durée de vie du projet. L’objectif de cette étude est d’analyser la viabilité de ce type de projets industriels et d’identifier les leviers technico-économiques permettant d’accélérer leurs déploiements.

Impact de la flexibilité de la demande sur le dimensionnement et la rentabilité des projets hydrogène

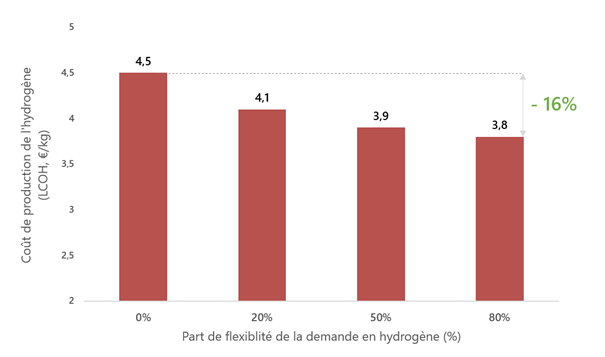

L’analyse de ce cas d’usage montre que le manque de flexibilité des procédés industriels dégrade fortement la rentabilité technico-économique des projets hydrogène (figure 2). Un procédé industriel peu flexible entraîne un surdimensionnement en puissance du parc éolien associé afin de répondre à la demande sur chaque pas de temps. À cause de la nature intermittente de l’énergie éolienne caractérisée par des creux de production, la puissance EnR à installer peut donc être entre 3 et 5 fois supérieure à celle de l’électrolyseur.

Comme le montre le graphique ci-dessous, apporter de la flexibilité à la demande H2 permet de diminuer le coût de production de l’hydrogène (LCOH) jusqu’à 16%.

Pour répondre à cet enjeu de gestion de la flexibilité des procédés industriels et de l’intermittence des EnR, le stockage géologique – notamment en cavités salines – présente un excellent levier pour accompagner le déploiement de ce type de projets et améliorer leur viabilité technico-économique.

Augmenter la flexibilité de la demande grâce aux « Hydrogen Valleys »

Afin de permettre l’émergence d’un écosystème hydrogène intégré, d’améliorer l’intégration des énergies renouvelables dans un système multi-énergies et d’absorber les risques financiers d’un développement isolé des projets, les acteurs de la filière ont tendance à se regrouper autour de clusters d’hydrogène, ou « Hydrogen Valleys » comme évoqué par le Fuel Cells and Hydrogen and Hydrogen Joint Undertaking (FCH JU)4. Ces clusters rassemblent plusieurs acteurs locaux (industriels, producteurs d’énergies renouvelables, gestionnaires de réseaux, acteurs institutionnels, etc.) couvrant la totalité de la chaîne de valeur de l’hydrogène (depuis la production, le transport, le stockage, les voies de valorisation, etc.).

Le nombre et la complexité de ces clusters devraient augmenter d’ici à 2030. Ces projets sont considérés comme stratégiques pour l’avenir du système énergétique, ce qui était au départ une initiative publique est peu à peu repris par le secteur privé5 permettant l’émergence de business models de plus en plus rentables.

Faire partie d’un cluster hydrogène présente plusieurs avantages pour les parties prenantes, tant du côté de l’offre que de la demande. Cela favorise le développement de synergies entre les différents usages finaux permettant de réaliser des économies d’échelle importantes. En regroupant et en partageant les actifs industriels et les infrastructures, les Hydrogen Valleys favorisent le développement de certains usages qui ne trouveraient pas d’équilibre économique autrement. Par exemple, malgré son modèle économique peu rentable, l’utilisation de l’hydrogène dans la mobilité légère pourrait être envisagée au sein de ces clusters industriels grâce aux synergies possibles avec d’autres processus industriels à même de supporter la plupart des coûts fixes.

En France, l’ADEME soutient le développement de ces clusters à travers son appel à projets « Ecosystèmes territoriaux hydrogène » lancé en 20206. Cet AAP est doté d’un budget de 275M€ pour la période 2021-2023 (dont 75M€ de financements France Relance) et vise à faire émerger les infrastructures nécessaires à la production d’hydrogène renouvelable et bas-carbone à destination d’usages dans la mobilité ou l’industrie.

Impact de l’intermittence des énergies renouvelables sur la rentabilité d’un projet P2X

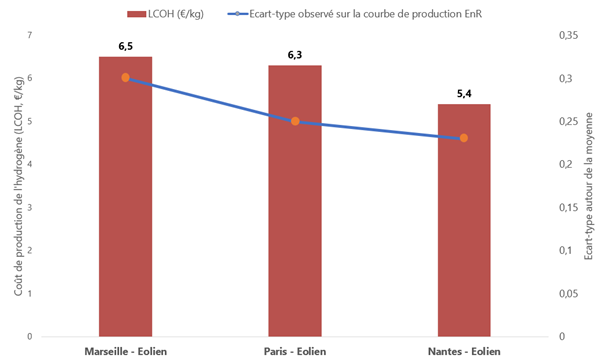

Comme observé dans l’analyse du cas précédent, l’intermittence des énergies renouvelables couplée avec une demande non flexible engendre un dimensionnement peu optimal du projet. En effet, pour une puissance EnR donnée, plus l’intermittence est forte (i.e. l’écart type observé sur la courbe de production EnR est important7), plus le coût de production d’hydrogène est important (figure3).

Soutirer de l’électricité du réseau pour diminuer les risques de l’intermittence EnR

Une manière de compenser l’intermittence des sources EnR consiste à autoriser un soutirage de l’électricité du réseau permettant de compléter l’énergie manquante et d’optimiser le dimensionnement de l’électrolyseur. Pour garantir la production d’un hydrogène bas-carbone, ce sourcing doit être accompagné par des certificats de traçabilité adéquats permettant de justifier de l’origine renouvelable ou bas-carbone des électrons consommés.

En effet, l’empreinte carbone de l’électricité varie fortement d’un pays à un autre8. Produire de l’hydrogène en utilisant l’électricité du réseau aurait du sens dans les régions disposant d’un mix électrique fortement décarboné, tel est le cas de la Norvège et de la France par exemple (environ 40-60 gCO2eq/kWhe). Pour ces mix, le critère « bas-carbone » de l’H2 produit serait approprié. La pertinence de cette approche serait toutefois très limitée, voire contre-productive, dans les régions où l’électricité présente une plus forte intensité carbone, ce qui est le cas de l’Allemagne et de la Pologne par exemple (environ 400-600 gCO2eq/kWhe).

L’utilisation du réseau pour alimenter les électrolyseurs en électricité peut donc être un stimulant efficace à court terme pour la filière H2, mais le secteur manque d’un cadre réglementaire approprié. Il est par exemple nécessaire de définir un seuil d’émission de GES pour l’hydrogène bas-carbone ainsi qu’une normalisation claire à l’échelle européenne.

Ce travail de normalisation a déjà commencé : le projet CertifHy9, initiative mise en place par le FCH JU, fournit une base solide pour définir des standards de certification pour l’hydrogène décarboné en termes de GES émis au cours du cycle de vie. Le seuil maximal a été initialement fixé à 4,4 kgCO2eq/kgH2, soit 60 % des émissions de l’hydrogène fossile, afin de rendre les installations SMR+CCS10 pertinentes. Cependant, la Taxonomie Européenne préconise un seuil maximal plus strict, de 2,3 kgCO2/kgH211, difficile à faire respecter aujourd’hui. En effet, pour passer en dessous de ce seuil, l’intensité carbone de l’électricité consommée par l’électrolyseur doit être inférieure à 45 gCO2/kWh, ce qui est loin d’être le cas de la majorité des réseaux électriques, notamment européens8. Le développement de l’hydrogène bas-carbone nécessitera donc une décarbonation rapide des systèmes électriques, permettant de réduire l’intensité carbone de la production de la molécule.

Quels prérequis pour faciliter l’émergence d’un écosystème hydrogène ?

Dans cette série d’articles, plusieurs études de cas ont été analysées et ont permis d’identifier certains leviers technico-économiques permettant d’accélérer le passage à l’échelle de la filière hydrogène renouvelable et bas-carbone. Au-delà de cette dimension économique et opérationnelle, d’autres leviers (notamment en lien avec la réglementation au niveau européen) doivent également être actionnés pour appuyer l’émergence de nouveaux projets hydrogène.

Au niveau des infrastructures, les marchés du transport et du stockage ne sont pas encore matures. L’économie de l’hydrogène est aujourd’hui principalement liée à des marchés captifs où la molécule est produite et consommée sur place (principalement pour la production d’ammoniac et le raffinage du pétrole). La séparation des sites de production et des sites de consommation sera cependant nécessaire à l’avenir, dans les régions ne bénéficiant pas d’une électricité décarbonée à bas prix. L’émergence de nouveaux usages de l’hydrogène dans de multiples secteurs énergétiques et industriels nécessitera donc le développement d’un système de transport et de stockage à grande échelle, à l’instar de l’infrastructure gazière européenne actuelle.

Sur le plan réglementaire, l’hydrogène ne dispose aujourd’hui pas des outils nécessaires pour permettre un passage à l’échelle face aux solutions carbonées concurrentes. Le développement d’un cadre réglementaire favorable repose notamment sur la fiabilisation des investissements dans les projets de décarbonation (dont hydrogène) et le soutien à la recherche et l’innovation.

Pour en savoir plus sur le développement de l’hydrogène comme agent de décarbonation de l’économie européenne et sur les transformations infrastructurelles et réglementaires à mettre en place, ne manquez pas notre rapport détaillé qui paraitra bientôt sur le sujet !

1 LUT University, SolarPower Europe, 100% Renewable Europe, 2020

2 Commission Européenne, A hydrogen strategy for a climate-neutral Europe, 2020

3 AIE, The Future of Hydrogen, 2019

4 FCH JU, Mission Innovation Hydrogen Valley Platform, 2021

5 Energy Transitions Commission, Making the Hydrogen Possible, 2021

6 ADEME, Ecosystèmes territoriaux hydrogène | Entreprises | Agir pour la transition écologique | ADEME, 2020

7 Écart type : il s’agit de la mesure de la dispersion des données autour de la moyenne, évaluée entre 0 et 1. Appliqué à une courbe de production EnR, la mesure de l’écart type permet de qualifier l’intermittence de la production : plus l’écart type est important, plus l’intermittence est forte.

8 ElectricityMap, 2021

9 FCH JU, CertifHy Project, 2017

10 SMR+CCS : procédé conventionnel de production de l’hydrogène (Steam Methane Reforming, ou SMR) couplé à un captage et un stockage de CO2 (Carbon Capture and Storage, ou CCS). Cette technique permet de produire de l’hydrogène bas-carbone (parfois appelé « hydrogène bleu ») dont l’empreinte carbone est beaucoup plus faible que l’hydrogène.

11 Commission Européenne, Taxonomie Européenne pour les activités durables, 2020

Auteur : Loic UMBRICHT – Étudiant ingénieur à l’école des Ponts ParisTech spécialisé dans la modélisation mathématique et l’énergie

Auteur : Antoine SIMIONESCO – Consultant spécialisé dans la décarbonation du secteur énergétique

Manager : Sami GHARDADDOU – Référent sur la filière hydrogène