Depuis le 1er janvier 2022, la Taxonomie Verte européenne est entrée en vigueur au sein de l’UE. Cette nouvelle réglementation vise à accélérer la redirection de capitaux financiers vers les activités économiques jugées les plus pertinentes pour permettre aux pays membres de l’Union européenne d’atteindre l’objectif de neutralité carbone en 2050. Point de convergence de trajectoires de décarbonation nationales, la Taxonomie Verte évolue entre conjoncture géopolitique volatile et visée de transformation durable. Yélé Consulting vous propose ce court fascicule pour garder à l’esprit les quatre grands enjeux de fond du règlement SFDR.

Cliquez ici pour accéder au PDF.

La Taxonomie Verte évolue continuellement, mais quels en sont les enjeux fondamentaux ?

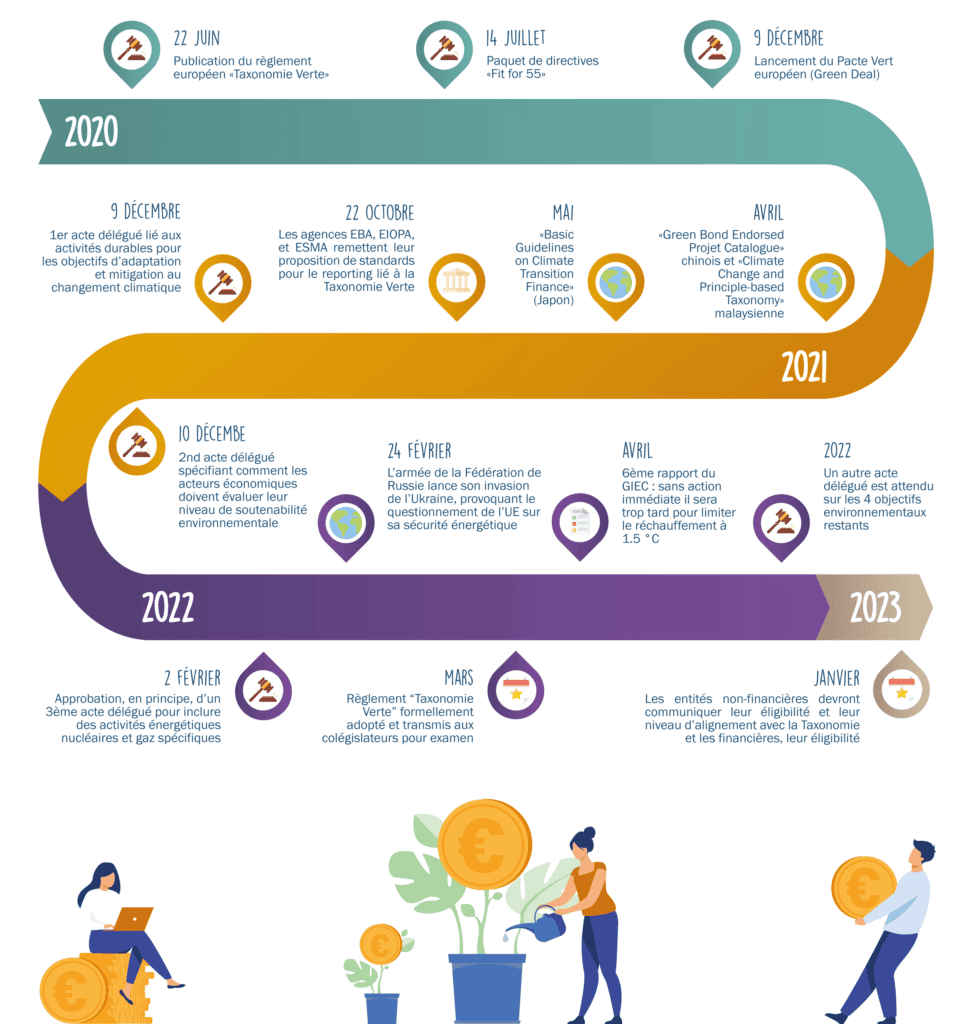

La “Taxonomie Verte” de l’Union européenne – ou règlement “SFDR – Sustainable Finance Disclosure Regulation”, entrée en vigueur le 1er janvier 2022, pourrait permettre une (ré-) allocation significative de capitaux financiers vers des actifs « verts ». Il s’agit de projets ou activités économiques environnementalement soutenables.

Concevoir cette classification induit des arbitrages d’une grande complexité. Il faut, en effet, s’attacher à y lier intelligemment types d’actifs, impacts environnementaux directs et indirects, activités économiques, politiques industrielles et d’innovation, et réglementation – en restant cohérent au plan systémique.

La Taxonomie Verte vise, ainsi, à faciliter et stimuler les décisions d’investissement en faveur de la décarbonation de l’économie des pays membres de l’UE. Le premier semestre 2022 est bouleversé par le conflit entre l’Ukraine et la Fédération de Russie, dont le coût humain, et en termes de stabilité géopolitique, s’accroît heure par heure. Les impacts négatifs de la guerre incluent aussi une inflation accrue des prix des énergies, et une brutale remise en cause des équilibres – hétérogènes – de sécurité d’approvisionnement énergétique des pays membres de l’UE.

Selon leurs sensibilités, certains acteurs lisent aujourd’hui la Taxonomie Verte comme un possible vecteur d’une future « souveraineté énergétique » européenne. Cette conjoncture complexifie les réflexions devant mener les pays membres à une convergence lors de l’ajout de nouvelles dispositions dans la Taxonomie Verte. Elle nous rappelle, en effet, à nos vulnérabilités – ou à nos intérêts – énergétiques propres.

Début mars, un troisième acte délégué a été entériné pour inclure des activités énergétiques nucléaires et gaz spécifiques à la Taxonomie, polarisant des positions pro- ou anti- nucléaires et / ou énergies fossiles à travers le continent.

Yélé Consulting vous propose ici sa propre lecture synthétique de quatre enjeux de conception fondamentaux pour décrypter l’évolution de la Taxonomie Verte :

Cette taxonomie entend offrir les contours univoques de « la finance verte » en Europe

Tout d’abord, le règlement SFDR constitue un signal de convergence : celui-ci entend exprimer une définition techniquement complète et légitimement acceptable des axes constituant la finance verte en Europe. L’objectif est d’aider les investisseurs et financeurs locaux et internationaux à cadrer leur sélection d’actifs verts.

L’objectif est d’y inclure comme « vertes » les activités et solutions environnementales à favoriser localement dans les pays membres pour atteindre – collectivement – la neutralité carbone européenne en 2050. Ceci implique, donc, d’identifier le bon équilibre entre situations spécifiques et impact agrégé. Ceci s’applique en termes de politiques de décarbonation et d’innovation, ainsi qu’en termes de contextes économiques sous-régionaux.

La première version de la Taxonomie Verte, établie en 2020, a détaillé le périmètre d’activités et critères d’éligibilité couverts par les verticales « Mitigation » et « Adaptation » (NDLR : sous-entendu, au changement climatique). Pour le reste de l’année 2022, est attendu le développement des thématiques restantes, portant sur les ressources aquatiques et marines, l’économie circulaire, la prévention et la réduction de la pollution, et la biodiversité et les écosystèmes.

Elle doit trouver son optimum de flexibilité pour concilier maintes trajectoires de décarbonation

Deuxièmement, la Taxonomie Verte possède un impératif intrinsèque d’adaptabilité en largeur et en profondeur. Elle doit, en effet, s’accommoder de multiples trajectoires de décarbonation au sein des pays membres tout en maximisant l’utilisation efficace – en temps et en usages – d’un stock fini de capitaux financiers.

Les dynamiques complexes du changement climatique et de l’activité humaine impliquent une part d’incertitude continue sur le tracé menant à une neutralité carbone. Or, la Taxonomie Verte entend aider à réduire – ou borner – cette incertitude, en partie.

Qu’adviendrait-il de l’objectif collectif si un ou plusieurs pays membres dérogeaient, dans le futur, à leur engagement initial d’atteindre cette part de neutralité environnementale ? Ou si une force majeure l’entravait ?

Le règlement SFDR nécessitera un réexamen continu pour réaligner sa visée, pour limiter les externalités négatives – sociales, notamment – que les trajectoires de décarbonation pourraient causer.

L’efficacité de la Taxonomie Verte sera conditionnée par la qualité de ce qu’elle permettra de mesurer sur le plan environnemental

Troisièmement, la Taxonomie Verte ne pourra aider à rediriger massivement les capitaux vers les usages durables que si l’on peut mesurer et suivre la contribution de ces investissements à une décarbonation systémique.

C’est l’épreuve du temps, donc, qui confirmera si la poursuite croissante des seuils et critères qualificatifs du règlement SFDR contribuent à décarboner l’économie européenne au rythme prévu.

Trois obstacles majeurs doivent être surmontés pour y parvenir : la disponibilité des données à l’échelle des entreprises – et donc entre les mains des financeurs et investisseurs – pour mesurer cette contribution environnementale dans le temps, la difficulté de choisir des indicateurs d’impact lisibles dans toutes les catégories de la Taxonomie, et le lien entre ces mesures et des scénarios de décarbonation mouvants.

Le périmètre d’activités et technologies couvert par la Taxonomie doit trouver puis réadapter ses « nuances de vert »

Enfin, cette classification émergente appelle à combiner une gamme d’actifs et activités aux profils économiques, de décarbonation, et de maturités variés.

L’objectif environnemental, primordial, et d’autres impératifs vitaux pour l’Europe, nous le voyons d’autant plus dans le contexte actuel – s’entrechoquent et il est critique de les poursuivre en symbiose.

Assurer l’émergence de solutions vertes en cours d’industrialisation n’implique-t-il pas d’accepter temporairement – mais juste le temps requis – des compromis technicoéconomiques intermédiaires – ou « nuances plus ou moins vertes » ?

Introduire une dynamique de transition régulièrement réactualisée pour converger vers une Europe décarbonée est l’objet de cette taxonomie.