Contexte et enjeux de la filière de valorisation du CO2 en France

Considérées comme un levier de la décarbonation de l’industrie, les technologies de captage de CO2, stockage, transport et valorisation de CO2 (CCUS en anglais et CSCV en français), prennent de l’ampleur dans plusieurs pays et suscitent un intérêt grandissant en France. Selon une étude réalisée par l’IFRI sur le CCUS, en 2021, 76 projets étaient en cours, dont 16 en Europe1. De plus, l’Agence Internationale de l’Énergie estime que d’ici à 2060, ces technologies permettraient de réduire de 15% les émissions globales de CO2 d’origine fossile2.

Sur le plan règlementaire, le captage et stockage de CO2 sont encadrés par la Stratégie Nationale Bas Carbone (SNBC) du gouvernement. Dans le scénario de référence, il est estimé qu’environ 6 MtCO2/an seront évités d’ici à 2050 dans le secteur industriel. Cependant, le stockage fait face à des difficultés de développement, en raison de ses coûts élevés et d’une opposabilité sociale forte.

C’est dans un tel contexte que la valorisation de CO2 (CCU) se présente donc comme une alternative complémentaire au CCS. Malgré un coût relativement élevé, sa dépendance aux méthodes de captage, mais également son absence dans la SNBC à ce jour, elle représente une voie privilégiée pour les industries qui souhaitent s’investir dans une économie circulaire et participer à la décarbonation.

Selon l’ADEME, l’ensemble “captage et valorisation de CO2” (CCU), consiste à capter le CO2 et l’utiliser comme matière première directe ou indirecte pour des applications chimiques, biologiques ou industrielles3. Autrement dit, la valorisation permet de tirer profit du potentiel de réutilisation et commercialisation du CO2 capté chez les industriels, en évitant de le rejeter dans l’atmosphère.

La France présente aujourd’hui des atouts remarquables pour le développement de ces techniques grâce à la présence de forts acteurs industriels nationaux, mais également, de ressources naturelles nécessaires à la valorisation du CO2. Nous parlons, par exemple, de son accès à la mer assez avantageux, permettant la culture des algues ou de la valorisation du CO2 par électrolyse4. Ce marché émergent représenterait alors une réelle opportunité pour la France, qui pourrait développer une filière complémentaire au stockage.

Malgré ses avantages, l’hexagone est encore en retrait dans le domaine par rapport à des pays comme les États-Unis ou le Japon. En 2022, aucune installation n’est encore opérationnelle, mais nous pouvons comptabiliser une dizaine de sites expérimentaux5 Ainsi, le déploiement de ces technologies en France doit également s’accompagner d’une réflexion plus générale sur sa pertinence, autrement dit le CCU, est-il pour aujourd’hui et demain, un levier de décarbonation, rentable, fiable et durable pour le marché français ?

I. État de l’art de la valorisation du CO2

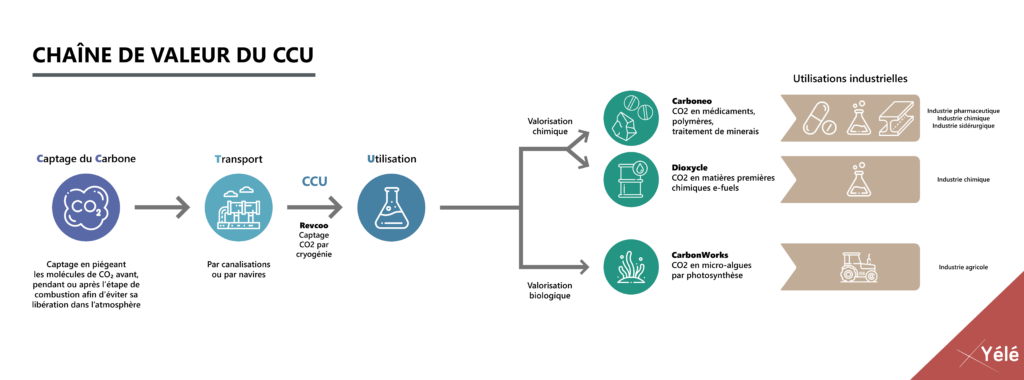

1. Trois types de valorisation du CO2

Aujourd’hui, un industriel a un intérêt économique à déployer la filière CCUS dans son activité, car le système de marché carbone (EU ETS) donne de la valeur économique à la réduction de ses émissions de CO2. En effet, suite à des négociations interinstitutionnelles menées en décembre 2022, l’EU ETS couvre désormais les travaux relevant du CCU6. L’entreprise a plusieurs solutions pour y parvenir, dont une aujourd’hui plus méconnue : la création d’une économie circulaire du carbone. L’économie circulaire est un levier pour la transition écologique dans son ensemble et les boucles de valorisation du CO2 prennent une place croissante dans ce domaine. Des industriels y travaillent déjà et des exemples précis sont présentés dans la partie 2 de l’article.

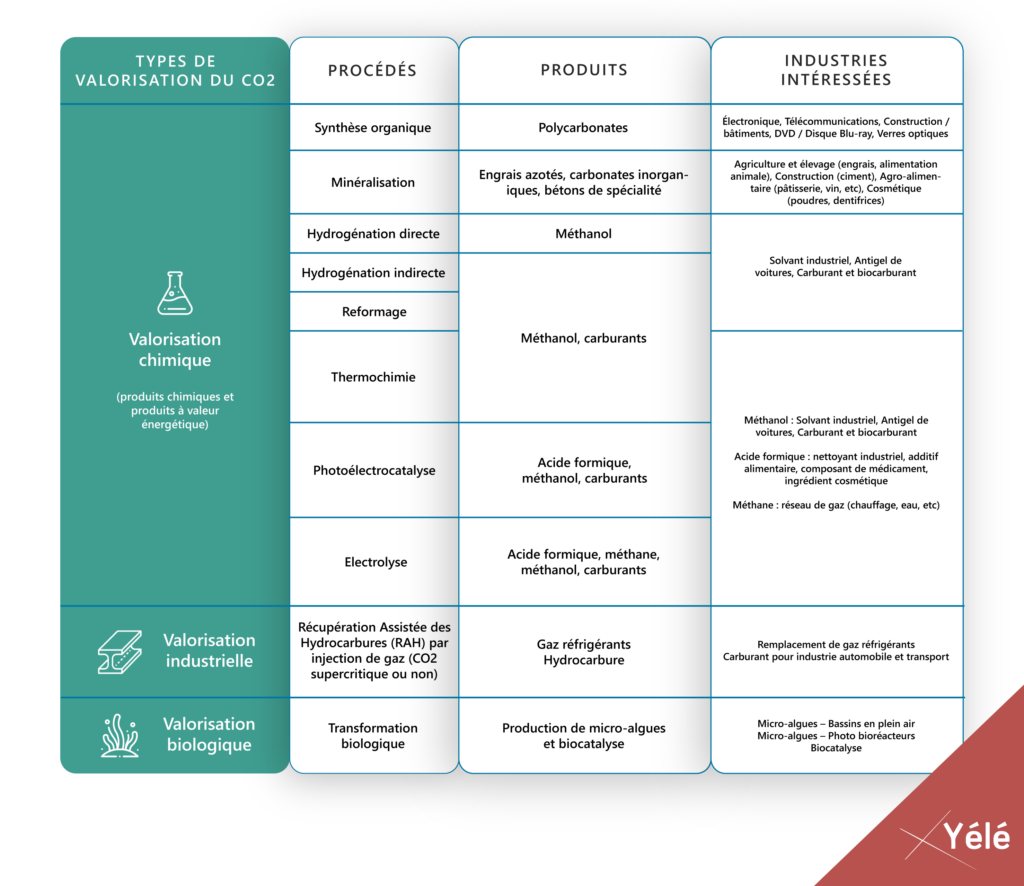

3 types de valorisation existent à ce jour :

- En premier lieu, la valorisation chimique du CO2, par réaction avec un autre composant, qui génère des produits chimiques ou à valeur énergétique. Cette technique permet notamment la production d’engrais azotés pour l’agriculture.

- La seconde option est la valorisation industrielle. On exploite ainsi les propriétés physiques du CO2. Ce procédé est utilisé dans l’industrie agro-alimentaire, pour les boissons gazeuses comme la bière, l’industrie pharmaceutique et encore le traitement des eaux.

- Enfin, le troisième procédé est la valorisation biologique par biocatalyse ou par photosynthèse, au sein d’organismes biologiques, comme les micro-algues.

Les pays le plus développés aujourd’hui dans le domaine sont les États-Unis et le Japon.

Voici un schéma, réalisé par nos équipes, qui récapitule toutes les utilisations et sous-produits obtenus grâce aux 3 procédés de valorisation du CO27 La voie chimique est la voie la plus prometteuse en termes de marché. Voici les sous-produits engendrés par ce procédé (IFP Energies Nouvelles).8

2. Les bénéfices et usages économiques et environnementaux

Les choix d’orientation vers la filière de valorisation de CO2 s’expliquent par les réels bénéfices que peuvent en tirer les industries. Tant sur le niveau économique, technologique, qu’environnemental, c’est par le développement de ces nouvelles infrastructures que les industries françaises voient un véritable avantage compétitif sur le long terme. La valorisation de CO2 représente alors un investissement stratégique, qui permet de générer des produits à forte valeur ajoutée et qui pourra rendre les industries françaises pionnières sur ce sujet.

Au-delà de sa contribution aux objectifs de l’Accord de Paris et donc à la neutralité carbone, la valorisation du CO2 devrait permettre de construire une méthodologie cohérente d’évaluation environnementale sur les différents produits et technologies existants par le biais d’une ACV détaillée, allant jusqu’à la provenance du captage du CO2. Le résultat de ces analyses permettrait aux industries de garantir que ces technologies ne sont pas plus polluantes que les traditionnelles, ou qu’elles ne réalisent pas seulement un déplacement de CO2 après son renvoi dans l’atmosphère.

II. Le marché potentiel de valorisation du CO2 en France

1. La taille et le potentiel du marché du CO2 en France et dans le monde

La filière de valorisation du CO2 est aujourd’hui sous-exploitée avec des projets encore au stade laboratoire ou pilote à cause d’un manque de connaissances, mais surtout d’un soutien financier et d’un cadre réglementaire trop timides. Les 3 procédés de valorisation ont un gros potentiel si les prototypes et démonstrateurs font leur preuve et permettent un passage à l’échelle industrielle.

230 Mt CO2/an sont aujourd’hui réutilisées au niveau international, avec 125 Mt CO2/an d’engrais chimiques et 70 à 80 Mt CO2/an destinée à la récupération assistée de pétrole. Dans les années à venir, les nouvelles utilisations du CO2 via des procédés CCU qui devraient accélérer leur développement dans le domaine de l’énergie, la chimie et la construction sont : le méthane ou méthanol, les polycarbonates ou encore des constituants de ciment.

L’AIE estime que « La filière de valorisation du CO2 ne représente que 8 % du potentiel de réduction attribué au CCUS sur la période 2020-2070 »9. Néanmoins, la valorisation du CO2 est un point clé dans la décarbonation du secteur des transports, notamment l’aviation avec les e-fuels, et de l’industrie chimique.

2. La maturité de commercialisation de ces technologies en France

Les grandes entreprises et consortiums français et européens engagés dans la valorisation du CO2

En France, l’industrie manufacturière et l’industrie de l’énergie représentent au total 28% des émissions totales de GES en 201910. Des initiatives de valorisation du CO2 existent dans le monde et sur le marché français mais elles sont encore à l’état de prototypage, comme les démonstrateurs présentés ci-dessous.

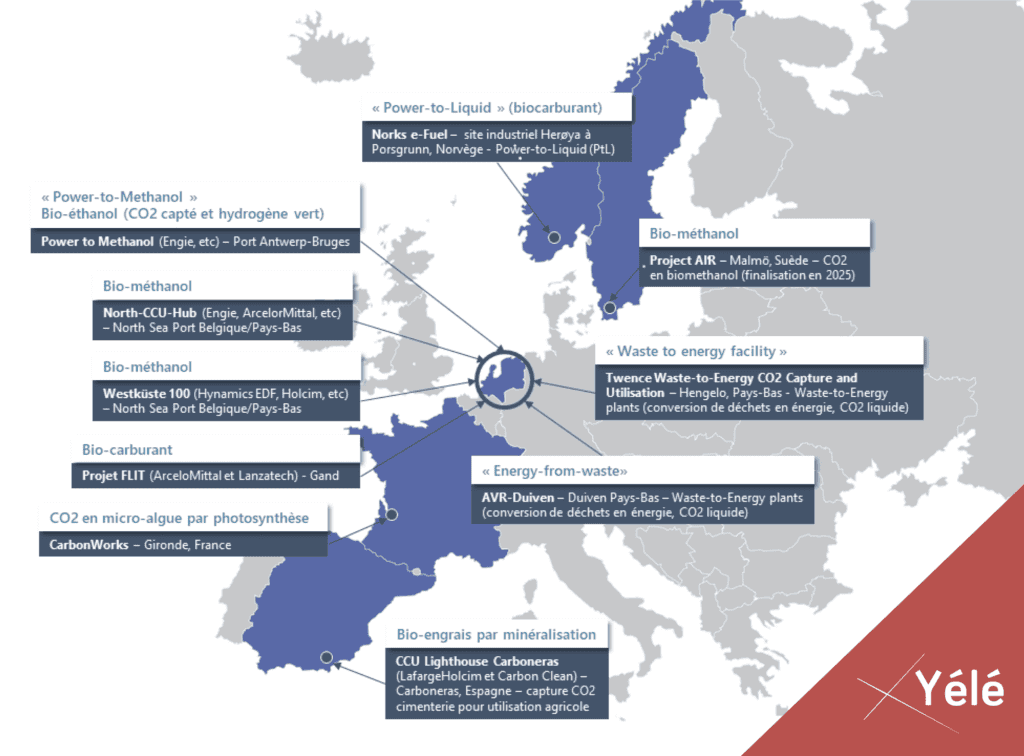

Le ZEP (Zero Emissions Platform), pôle de conseil de l’UE sur le CCS et CCU, recense 9 projets européens centrés sur le CCU, qui mobilisent des industriels internationaux (ils sont présentés dans la carte ci-dessous, au côté d’un projet français en cours de développement). Certains se concentrent sur des voies de minéralisation (Skyonic, Calera, etc.), d’autres sur la production de polycarbonates (Bayer, Novomer, etc.), ou encore vers le méthanol via l’hydrogénation directe (Carbon Recycling International, Mitsui Chemicals Inc., etc).

En France, une filière pilote a été lancée en 2016 pour tester différents procédés de captage et de valorisation du CO2. Cette filière est composée de plusieurs sites industriels expérimentaux situés en Aquitaine, Auvergne-Rhône-Alpes et Picardie. Voici une présentation plus fine de 3 projets européens phares dans ce domaine, portés notamment par des acteurs français, du secteur public et privé. Deux projets utilisent le procédé de valorisation chimique et, un, la valorisation biologique.

North-CCU-Hub – valorisation chimique

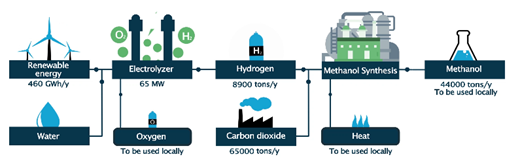

Le programme North-CCU-Hub est porté par une dizaine de partenaires publics et privés européens, dont Engie et Arcelor Mittal. Ces synergies créées entre des acteurs industriels européens est un moyen puissant d’innover à moyen et long terme, grâce aux ressources financières et intellectuelles mobilisées. Un des projets pilotes prometteurs de démonstration du North CCU Hub est North-C-Methanol11. L’objectif est d’utiliser des matières premières extraites localement sur la zone portuaire du North Sea Port, dont les émissions de CO2, pour les valoriser en produits chimiques ou en chaleur, eux aussi utilisés localement. Le but est de réduire les émissions de CO2 de 140 000 tonnes par an et de produire 44 000 tonnes de méthanol vert, utilisées dans l’industrie chimique, l’industrie des énergies renouvelables, ou encore du carburant pour les navires.

Le projet « CarbonWorks » – valorisation biologique

Le Groupe SUEZ et FERMENTALG se sont associés pour créer le projet « CarbonWorks ». Cette entité a pour objectif de développer une plateforme industrielle de captation de CO2 par photosynthèse micro-algale12. CarbonWorks a mis en service son premier démonstrateur industriel en 2021 sur le site de Pot-Au-Pin Énergie à Cestas, en Gironde. Ce démonstrateur a une double fonction, d’un côté, de capture de CO2 émis par l’unité de méthanisation agricole, de l’autre, de conversion en produits de biocontrôle13.

Le projet « Westküste 100 » – valorisation chimique

Le but du projet est de produire du carburant vert à partir d’hydrogène renouvelable, obtenu par électrolyse via de l’éolien offshore, entré en réaction avec du CO2, émis puis capté par une cimenterie locale. Ce hub innovant opère dans l’état allemand de Schleswig-Holstein. Hynamics, entité du groupe EDG, est un des partenaires clé du projet, investi sur le volet production d’hydrogène vert du projet14.

Les start-ups françaises investies dans cette filière à ce jour

Dans la valorisation du CO2, trois acteurs sont indispensables : les émetteurs de CO2, les industriels utilisateurs des produits finis, mais aussi les entreprises capables de développer des procédés technologiques robustes pour valoriser le CO2 en produits à haute valeur ajoutée. En France et en Europe, plusieurs start-ups ont investi ce segment, dont les 3 présentés ci-dessous.

3. Les contraintes pour développer cette filière

Aujourd’hui, la valorisation du CO2 en France et dans le monde fait face à de nombreux verrous, limitant son déploiement. Les barrières économiques, réglementaires et environnementales associées à cette nouvelle technologie, sont encore très présentes. La Stratégie Nationale Bas Carbone (SNBC) recommande, en effet, un usage plus répandu des procédés relevant de la filière CCS (Captage et Stockage de Carbone). Les technologies de valorisation du CO2 (CCU) ne sont mentionnées que comme un « axe de recherche prioritaire » et « un levier d’atténuation s’ils permettent la substitution d’énergies fossiles, ou s’ils stockent le CO2 dans des produits à durée de vie longue”15 Par conséquent, un élargissement du cadre réglementaire en faveur du CCU serait un véritable atout pour un développement à grande échelle en France.

Malgré les choix politiques de mise en œuvre de la filière CCUS, celle-ci perçoit peu d’aides financières alors que les coûts de son déploiement et captage sont très élevés. Afin de faire face à ces coûts, les entreprises se rapprochent, au niveau européen, du marché des quotas carbone (SEQE-UE), mais ce type de financement est encore insuffisant.

Par ailleurs, la maturité des infrastructures est également un point de blocage dans le déploiement de la filière CCU en France. Le manque d’investissement financier et d’intérêt de la part des pouvoirs publics, ne permet pas aux industriels de s’emparer pleinement des procédés de valorisation du CO2. Il est indispensable aujourd’hui de rétablir des efforts sur le plan réglementaire, comme le préconise l’ADEME, ainsi qu’un renforcement des évaluations environnementales du CCU, notamment via l’outil d’analyses de cycle de vie (ACV).

Les institutions européennes sont en train de réviser les critères régissant le marché carbone. Les règles de reporting et monitoring de l‘ETS prévoient notamment de mieux encadrer la législation autour des combustibles de synthèse, produits à partir d’émissions captées de CO2. La mesure des bénéfices environnementaux apportée par cette réutilisation de CO2 fera l’objet d’analyses de cycle de vie, comme mentionné dans le paragraphe précédent. La CE prévoit à l’horizon 2023 une certification pour assurer la fiabilité de ce système. En décembre 2022, l’UE a conclu des acteurs pour réviser le système d’échange de quotas d’émission (SEQE) avec l’intégration du CCU.

Enfin, le déploiement d’une filière de valorisation du CO2 dans une usine n’est possible et rentable que si des infrastructures de captage et de transport de CO2 sont déjà développées localement et si, parallèlement, les coûts de captage diminuent (aujourd’hui, ils représentent 60% du coût total pour la filière CCS).

En d’autres termes, il est important de rappeler que la baisse du coût de stockage du CO2 est la condition sine qua non à un développement durable, fiable et rentable de la filière CCU. En effet, aujourd’hui, cette technique est estimée entre 100 et 150 euros par tonne de CO2 évitée et cette somme doit être évaluée au cas par cas, car les coûts se différencient en fonction du type de technologie utilisée16.

Ainsi, la valorisation de dioxyde de carbone doit s’inscrire dans une logique d’économie circulaire pour que son déploiement soit le plus répandu possible.

La valorisation du CO2 exploite un ensemble de technologies prometteuses. Malgré son potentiel, la filière valorisation du CO2 reste encore peu développée en France en raison des coûts de capture et de transformation du CO2.

Aujourd’hui, la France compte plusieurs projets de valorisation du CO2 en cours de développement, mais aucun n’est encore opérationnel à grande échelle.

Les investissements dans la recherche et le développement sont en constante augmentation, ce qui permettra de parvenir à une meilleure efficacité des processus de captage et de valorisation du CO2. De plus, les prix des énergies fossiles continuent à augmenter, ce qui rend la CCU plus compétitive. Enfin, les réglementations sur les émissions de CO2 se durcissent, comme la suppression progressive des quotas d’émission gratuit à l’échelle européenne, ce qui pousse les entreprises à investir davantage dans la CCU.

Le CCU est un levier important de la décarbonation à court, moyen et long terme pour les raisons susmentionnées. Les entreprises se sont emparées du sujet, c’est désormais aux Etats de construire un cadre réglementaire et économique favorable au développement de cette filière, via des mécanismes de soutien appropriés.

Tous les leviers de décarbonation des industriels à notre disposition, dont le stockage et la valorisation du CO2, doivent être mobilisés de manière complémentaire. Ce sont les maillons d’une même chaîne de valeur. Les industriels arbitreront entre 2 solutions possible, captage et stockage ou captage et réutilisation du CO2, en prenant en compte un spectre de critères (coût, faisabilité, rentabilité, règlementation, etc).

En conclusion, la réduction des émissions de CO2 dans l’atmosphère est un des grands défis que nous devons relever dans les années à venir. La R&D dédiée au secteur de la transition énergétique mise sur des projets de plateformes multi-énergies, à travers les Smart Grids notamment, pour optimiser les ressources sur un territoire donné. Les boucles de valorisation du CO2 seront-elles suffisamment robustes et efficaces pour intégrer ces futurs réseaux intelligents ?

Yélé Consulting est engagé depuis plus de dix ans auprès de ses clients sur leur décarbonation via la transition énergétique et numérique. La réutilisation du CO2 est un procédé prometteur qui suscite l’intérêt des acteurs de l’industrie. Yélé Consulting accompagne ses clients dans cette nouvelle filière d’avenir, en leur apportant un appui technique, mais aussi règlementaire. Ce sont deux enjeux cruciaux pour mettre en place des boucles de valorisation du CO2 efficaces et durables.

Sources

1 S. CORNOT-GANDOLPHE, « Un nouvel élan pour le captage stockage et utilisation du carbone (CCUS) en Europe, » 2021.

2 « Planète Énergies, » 29 juin 2021.

3 ADEME, « Valorisation du CO2. Quels bénéfices ? Sous quelles conditions ?, » 2021.

4 ADEME ; Ministère de l’Écologie, de l’Énergie et du Développement durable et de la Mer ; ALCIMED, « Panorama des voies de valorisation du CO2, » 2010.

5 A. G. e. P. Mouterde, « En France, aucune installation de captage et de stockage du CO2 en activité, mais des projets, » Le Monde, 2022.

6 CO2 Value Europe, «EU Reaches First Milestone Agreements on Fit-for-55, with Key Provisions for CCU,» 22 décembre 2022.

7 ADEME et ACLCIMED, « Principes de valorisation du CO2, » CLUB CO2, pp., 2022.

8 IFP Énergies Nouvelles, « La valorisation chimique du CO2, » 2016.

9 IFP Énergies Nouvelles (IFPEN), « RÉDUIRE L’EMPREINTE CARBONE DE L’INDUSTRIE : CAPTAGE, STOCKAGE ET VALORISATION DU CO2, » 2022.

10 Commissariat général au développement durable, « Les émissions de gaz à effet de serre du secteur de l’industrie manufacturière, » Notre environnement.gouv.fr, pp., 18 février 2021.

11 Engie, « Un projet de plusieurs millions d’euros dans le North Sea Port pour transformer le CO2 en matière première verte, » Communiqué de presse d’Engie, pp.

12 Suez, «Fight against climate change : SUEZ Group and FERMENTALG have created “CarbonWorks”, a company specializing in the capture and recovery of CO2 thanks to micro-algae,» pp.

13 Carbonworks, « Présentation du projet CarbonWorks, » p.

14 Westküste 100, «Project – Westküste 100, » 2020.

15 Ministère de la Transition Écologique et Solidaire, « Stratégie Nationale Bas Carbone – La transition écologique et solidaire vers la neutralité carbone, » 2020.

16 A. Coutures, « Les solutions de captage et de stockage de CO2 en manque de financement, » 2021.

Auteure : Clara OLIVEIRA – Consultante

Auteure : Juliette ELIE LEFEBVRE – Consultante

Manager : Laura LUU-VAN-LANG – Référente