Pourquoi la durabilité devient un enjeu incontournable pour les PME

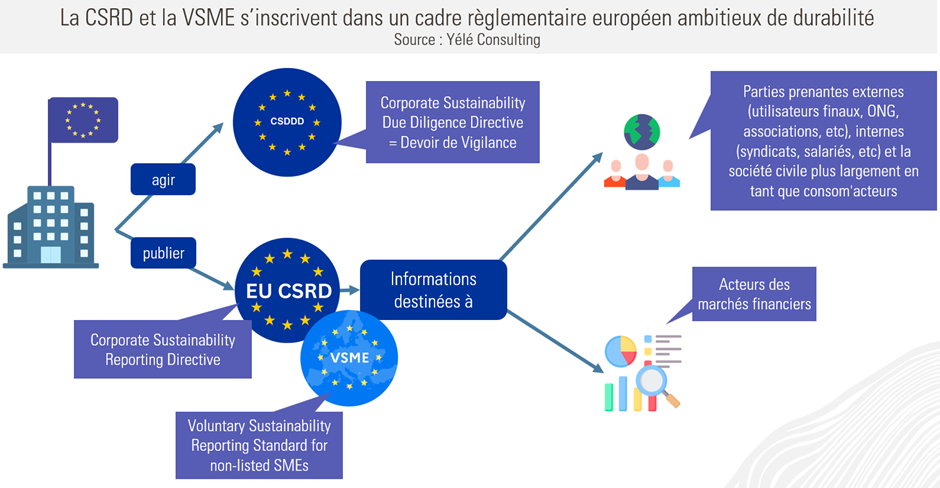

L’Union Européenne a renforcé son cadre réglementaire ces dernières années pour inciter les entreprises à intégrer les enjeux de durabilité dans leurs activités. D’un côté, le devoir de vigilance (CS3D) impose d’agir, de l’autre, la CSRD encadre la publication d’informations extra-financières afin d’harmoniser les pratiques, fiabiliser les données et renforcer la transparence.

Cependant, en 2025, la loi Omnibus a retiré près de 80 % des entreprises du champ d’application de la CSRD. De nombreuses PME, initialement concernées par l’obligation de reporting extra-financier, se sont alors orientées vers un cadre plus accessible et volontaire : la VSME, un standard de durabilité simplifié adapté à leur taille et à leurs ressources.

La VSME est bien plus qu’un simple reporting volontaire, c’est une opportunité stratégique pour sécuriser l’avenir de votre entreprise.

Ce cadre structurant aide les PME à clarifier leurs priorités ESG, structurer leur trajectoire RSE (par exemple l’adaptation au changement climatique), anticiper les évolutions réglementaires, faciliter l’accès aux financements et renforcer leur compétitivité.

Que contient réellement la VSME ?

La VSME s’articule autour des trois piliers ESG : environnement, social et gouvernance. Pour chaque thème, l’entreprise renseigne des indicateurs clés, décrit ses politiques existantes et peut présenter ses objectifs et plans d’action.

Par où commencer ?

La première étape est l’acculturation des équipes et la structuration d’un comité projet. L’adhésion de la direction est déterminante, tout comme la clarification des rôles et responsabilités.

Vient ensuite un état des lieux structuré autour de trois éléments fondamentaux :

- La cartographie des parties prenantes de l’entreprise présentant souvent les canaux de dialogue.

- Le modèle d’affaires illustrant la création de valeur de l’entreprise et ses dépendances et impacts ESG.

- La chaîne de valeur de l’entreprise qui donne une vision complète et systémique des activités de l’entreprise.

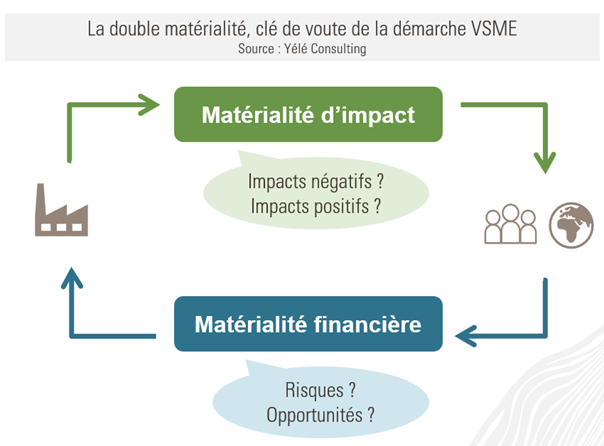

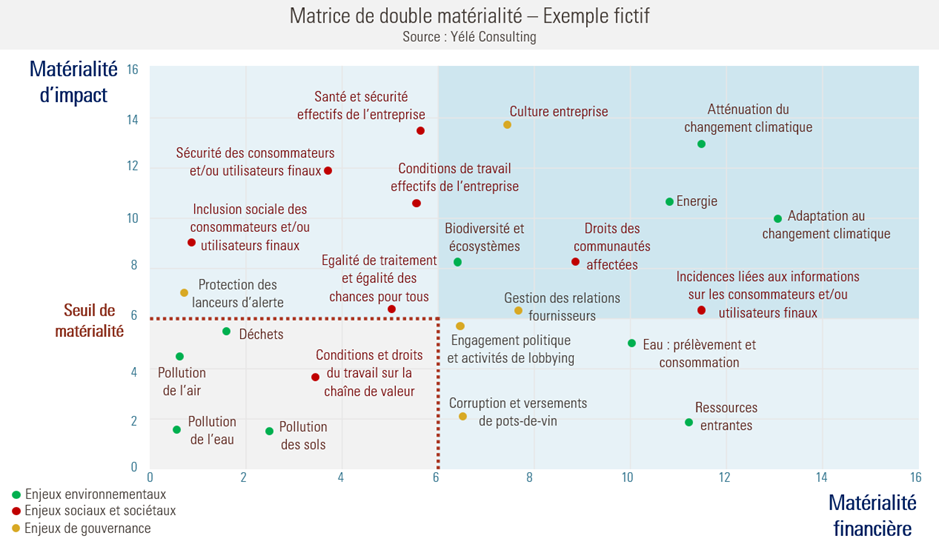

La double matérialité : le cœur de la démarche

Vient ensuite l’étape centrale de la double matérialité :

- D’une part, l’entreprise évalue ses impacts sur la société et l’environnement.

- D’autre part, elle identifie les risques et opportunités de la société civile sur sa performance financière.

Cette identification des impacts, risques et opportunités (IROs) s’effectue sur l’ensemble de la chaîne de valeur, en prenant en compte toutes les activités de l’entreprise ainsi que les différentes parties prenantes concernées. D’où l’importance des trois livrables réalisés lors de l’état des lieux.

Ainsi, pour chaque thème de la VSME, les IROs identifiés sont évalués lors d’ateliers de cotations impliquant les directions clés de l’entreprise et les parties prenantes externes concernées par les impacts.

Cette analyse aboutit à une matrice de double matérialité qui hiérarchise les enjeux réellement stratégiques.

Les enjeux situés dans le cadran prioritaire (en haut à droite) de la matrice de double matérialité deviennent alors le socle d’enrichissement de la Feuille de route RSE et plus largement de la stratégie d’entreprise. Une fois les enjeux matériels identifiés, l’entreprise identifie les actions déjà prévues ou mises en œuvre sur ce sujet et définit si nécessaire de nouvelles initiatives avec des objectifs mesurables.

Enfin, l’entreprise collecte les indicateurs associés aux enjeux matériels et rédige le rapport VSME.

Le sujet vous intéresse ?

Parlons-en !

Nos conseils pour mettre en œuvre la VSME

- Mobilisez les bons interlocuteurs : identifiez des représentants motivés de chaque entité, adaptez le niveau d’acculturation selon les rôles et rassurez dès le départ les équipes sur la phase de collecte de données.

- Capitalisez sur l’existant : appuyez-vous sur la documentation déjà disponible et sur les rapports de vos pairs pour structurer les livrables de l’état des lieux et identifier efficacement les IROs.

- Structurez rigoureusement la double matérialité : formulez chaque IRO de manière explicite pour éviter toute ambiguïté lors de la cotation et limitez le nombre de sessions de cotation afin de garantir efficacité et cohérence.

- Bien corrélez la VSME avec l’enrichissement de la feuille de route RSE : impliquez l’ensemble des directions dans les plans d’actions découlant de l’analyse et alignez les enjeux matériels avec la stratégie existante pour faire de la VSME un véritable outil de pilotage.

- N’attendez pas la perfection pour publier : la VSME est un cadre volontaire destiné à informer vos parties prenantes. L’UE réalise en plus des mises à jour régulières du fichier donc il faut se montrer adaptable dans cet exercice. Il est normal de ne pas collecter toutes les données dès la première année, l’essentiel étant de produire un rapport clair, structuré et utile.

——————————————————————————————————————————

Rédacteurs : Juliette Elie-Lefebvre et Clarisse Francese

Relecteurs : Florian LICARI

——————————————————————————————————————————–

Sources :

- EFRAG (European Financial Reporting Advisory Group). VSME (Value‑added Statement for the European Sustainability Reporting Standards). European Financial Reporting Advisory Group – EFRAG

- Vinci. Rapport de durabilité 2024. Vinci, 2024

- Engie. Rapport de durabilité 2024. Engie, 2024

- EDF (Électricité de France). Rapport de durabilité 2024. EDF, 2024